Актуальные вопросы, связанные с особенностями исчисления НДС, обсудили на вебинаре для налогоплательщиков Запорожской области

В связи с приближением декларационной кампании по итогам первого отчетного периода – 1 квартал 2023 года, специалисты УФНС России по ЗО включили в тематику вебинара, который состоялся 23 марта, вопросы по заполнению налоговой декларации по НДС, а также разъяснили особенности исчисления данного налога и применяемые ставки согласно гл. 21 НК РФ.

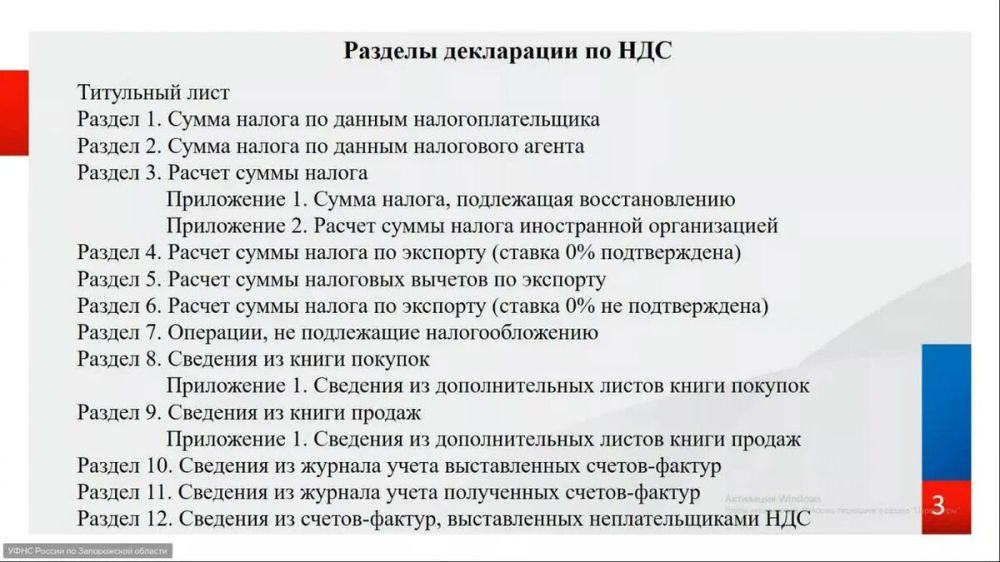

В ходе семинара спикеры детально рассмотрели порядок заполнения каждого раздела налоговой декларации по НДС, сопровождая рассказ наглядными примерами.

Слушателям напомнили основные правила определения налоговой базы и исчисления НДС как в целом, так и при реализации товаров, приобретенных до 1 января 2023 года (ст. 162.3 НК РФ).

Спикеры обобщили знания участников семинара о межценовой разнице, при которой налоговая база определяется как разница между стоимостью реализации этих товаров с НДС (по ставке 16,67% или 9,09% с межценовой разницы) и стоимостью их приобретения, которая отражена в инвентаризационных описях. Исчисленный НДС в таком случае отражается в счете-фактуре и предъявляется покупателю. В графе «5» указывается налоговая база, рассчитанная как межценовая разница, в графе «8» - исчисленная сумма НДС, в графе «9» - общая стоимость продаж с учетом НДС (отраженного в графе «8»).

Спикеры пояснили, что в случае, если НДС, предъявленный продавцом покупателю при реализации товаров, приобретенных до 1 января 2023 года, рассчитан не в соответствии с нормами ст. 162.3 НК РФ, то можно выписать корректировочный счет-фактуру.

Выступающие отметили необходимость проведения инвентаризации для учета затрат на приобретение материалов, покупных товаров или основных средств, которые понес налогоплательщик до 1 января 2023 года. Инвентаризация проводится на дату, предшествующую дате начала применения организацией НК РФ, на основании первичных учетных документов и представляется в налоговый орган до 31 марта 2023 года. Результаты инвентаризации оформляются актом о ее итогах, подписанным руководителем юридического лица. К нему необходимо приложить инвентаризационные описи.

По окончании мероприятия слушателям напомнили, что налогоплательщикам, необходимо представить налоговую декларацию по НДС за 1 квартал 2023 года не позднее 25 апреля 2023 года, а также разъяснили преимущества представления налоговой отчетности в электронном виде, что упростит процедуру заполнения и подачи отчетности, а также сэкономит время.

С полной информацией по НДС можно ознакомиться на сайте ФНС России в разделе «Все о НДС» https://www.nalog.gov.ru/rn77/taxation/taxes/nds/

Запись вебинара доступна по ссылке.